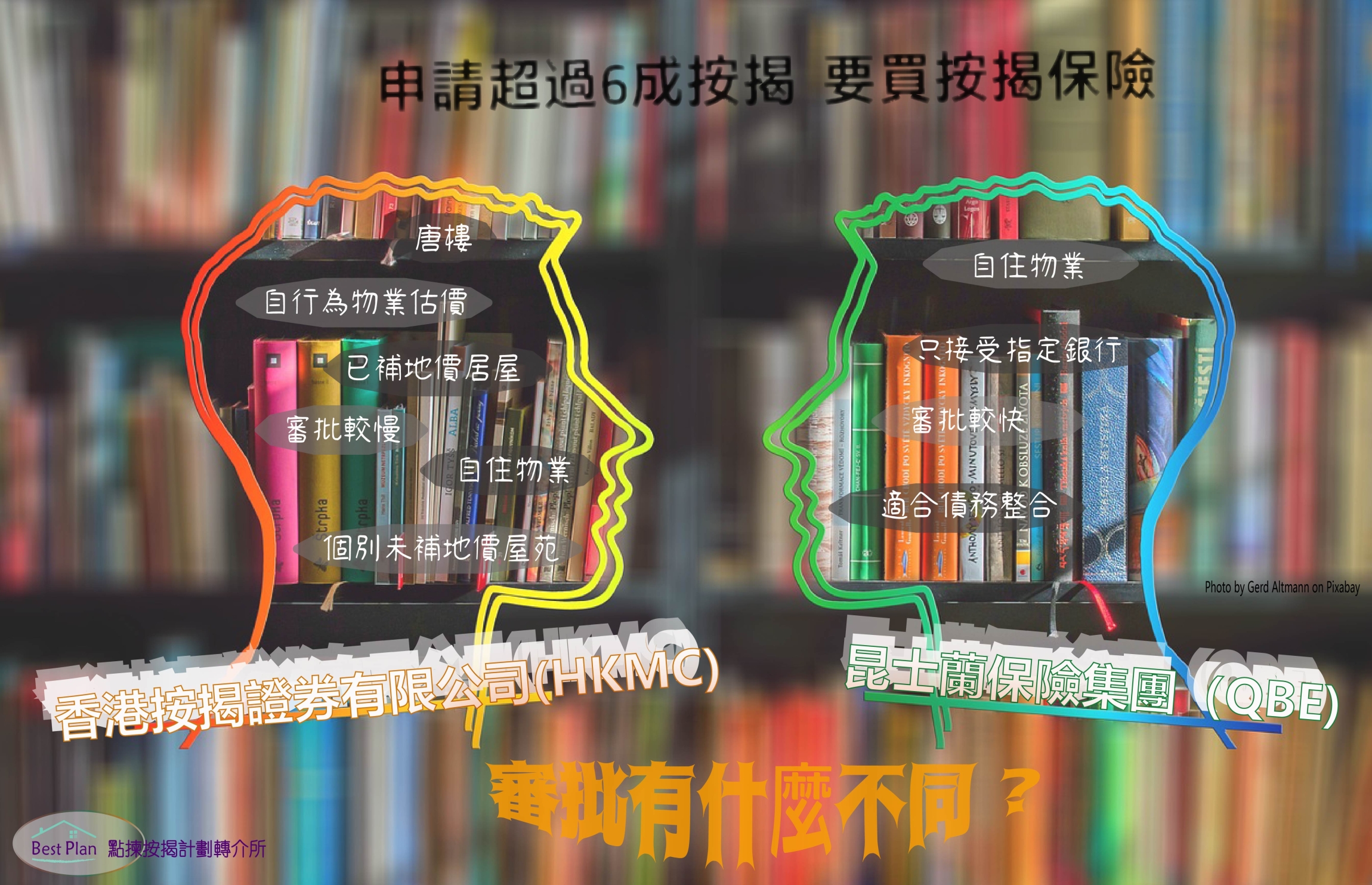

“銀行最高只可以承造6成按揭! 金管局規定,按揭借款人若申請6成以上的按揭,便要購買按揭保險,即「按保」。市場上有幾多間公司可以選擇? 邊間按保較好? 邊間易批? ”--- 阿揀同大家分享下按保在審批上的異同。

「按揭保險計劃」由誰承做?

現時申請高成數由兩間公司承做,分別為:-

香港按揭證券有限公司 The Hong Kong Mortgage Corporation Limited "HKMC"和

昆士蘭保險集團 QBE Insurance Group "QBE",有部份銀行只做 HKMC,有些則會隨機抽選 HKMC 或 QBE。兩間按保公司的批核標準大致都相同,都需要跟據 HKMA 指引。

接受債務整合?

QBE可以接受申請目的是債務整合,把借款人的其他貸款集中成為物業按揭貸款,在計算壓力測試及供款與收入比率時可以不用把整合到按揭貸款的其他貸款計入其中,所以較易過關,但HKMC則沒有債務整合為按揭目的服務。

限制: 自住物業

不論經HKMC或QBE申請,物業的用途必需是自住。但是,HKMC在分析物業用途上有主觀的考慮,兩間按保公司都有輕微的分別,例如在夫婦把聯名甩名後,為新購物業申請高成數按揭時是否真的用作自住用途都會作不同程度的考量。

首期來源

兩間公司對首期來源也有不同的睇法,例如借款人如果有私人貸款在身,HKMC和QBE在判斷該貸款是不是首期來源的可能性和合理性上,都會有不同的理解。

QBE審批較快

QBE在審批速度上會較HKMC快,因為如果申請人提交齊全的文件,整個審批程序可在銀行內進行。而所有HKMC的申請都在銀行作出初審後再由該公司親自審批,因此在相同情況下HKMC會較QBE為慢。

唐樓/已補地價居屋

HKMC所接受物業的種類較QBE稍多,前者接受唐樓和已補地價居屋的申請,而後者並不接受這兩種物業的申請。而計算最長供款年期時,兩間公司都是以75年減,最長供款為30年。而村屋他們則以55年減。

估值出現偏差

HKMC會自行為物業作出估價,如果估價是低於成交價,HKMC有機會會以其自家估價計算按揭成數,因此借款人可能要準備較多首期。

不同收入證明文要求

兩間公司對於入息文件的觀點也有可能略有不同,例如是否能以六個月強積金供款取代稅單也是視乎該司的主觀決定,所以在靈活度上兩司也可能有所不同。

HKMC申請結果是一樣

現時基本上所有銀行都是可以交給HKMC處理高成數按揭申請,所以經任何銀行的HKMC申請結果和要求基本上是一樣(先不考慮銀行本身的offer)。而可以申請QBE高成數按揭的銀行則只有數間,而且是隨機選擇用那一間,不能指定,因此令到希望用QBE處理更為珍貴。只有當HKMC拒絕批出時申請人才可以唯一指明使用QBE作申請。

指定未補地價屋苑

個別二手未補地價房協計劃下的屋苑可以經 HKMC 申請高成數按揭,例如綠怡雅苑、翠嶺峰、翠鳴臺。QBE則暫時不接受任何此類似物業的申請。

大家如果想了解更多或有任何其他按揭疑難,歡迎聯絡我們!