“银行最高只可以承造6成按揭! 金管局规定,按揭借款人若申请6成以上的按揭,便要购买按揭保险,即「按保」。市场上有几多间公司可以选择? 边间按保较好? 边间易批? ”--- 阿拣同大家分享下按保在审批上的异同。

「按揭保险计划」由谁承做?

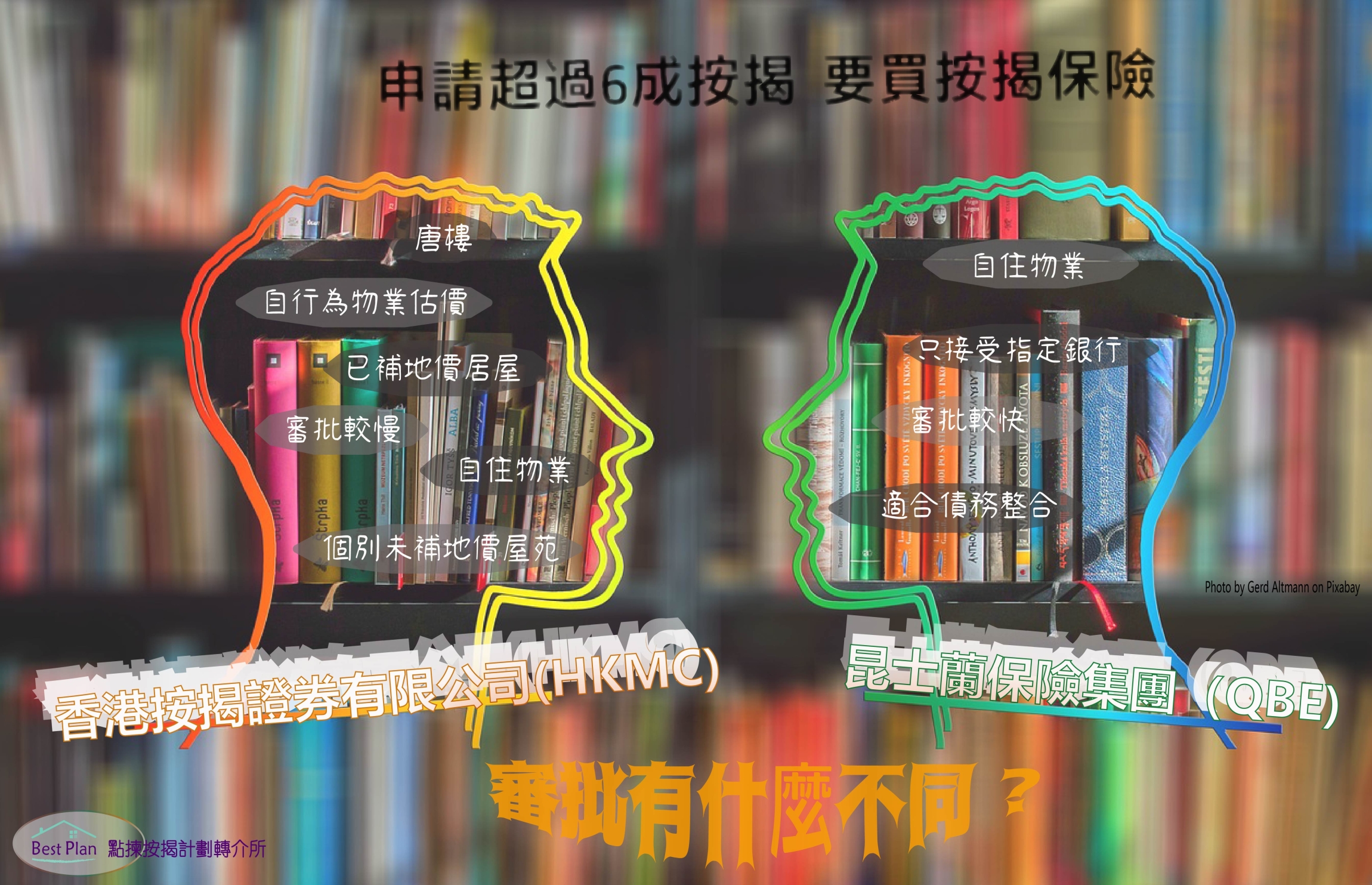

现时申请高成数由两间公司承做,分別为:-

香港按揭证券有限公司 The Hong Kong Mortgage Corporation Limited "HKMC"和

昆士兰保险集团 QBE Insurance Group "QBE",有部份银行只做 HKMC,有些则会随机抽选 HKMC 或 QBE。两间按保公司的批核标准大致都相同,都需要跟据 HKMA 指引。

接受债务整合?

QBE可以接受申请目的是债务整合,把借款人的其他贷款集中成为物业按揭贷款,在计算压力测试及供款与收入比率时可以不用把整合到按揭贷款的其他贷款计入其中,所以较易过关,但HKMC则沒有债务整合为按揭目的服务。

限制: 自住物业

不论经HKMC或QBE申请,物业的用途必需是自住。但是,HKMC在分析物业用途上有主观的考虑,两间按保公司都有轻微的分別,例如在夫妇把联名甩名后,为新购物业申请高成数按揭时是否真的用作自住用途都会作不同程度的考量。

首期来源

两间公司对首期来源也有不同的睇法,例如借款人如果有私人贷款在身,HKMC和QBE在判断该贷款是不是首期来源的可能性和合理性上,都会有不同的理解。

QBE审批较快

QBE在审批速度上会较HKMC快,因为如果申请人提交齐全的文件,整个审批程序可在银行内进行。而所有HKMC的申请都在银行作出初审后再由该公司亲自审批,因此在相同情况下HKMC会较QBE为慢。

唐楼/已补地价居屋

HKMC所接受物业的种类较QBE稍多,前者接受唐楼和已补地价居屋的申请,而后者並不接受这两种物业的申请。而计算最长供款年期时,两间公司都是以75年减,最长供款为30年。而村屋他们则以55年减。

估值出现偏差

HKMC会自行为物业作出估价,如果估价是低于成交价,HKMC有机会会以其自家估价计算按揭成数,因此借款人可能要准备较多首期。

不同收入证明文要求

两间公司对于入息文件的观点也有可能略有不同,例如是否能以六个月强积金供款取代税单也是视乎该司的主观决定,所以在灵活度上两司也可能有所不同。

HKMC申请结果是一样

现时基本上所有银行都是可以交给HKMC处理高成数按揭申请,所以经任何银行的HKMC申请结果和要求基本上是一样(先不考虑银行本身的offer)。而可以申请QBE高成数按揭的银行则只有数间,而且是随机选择用那一间,不能指定,因此令到希望用QBE处理更为珍贵。只有当HKMC拒绝批出时申请人才可以唯一指明使用QBE作申请。

指定未补地价屋苑

个別二手未补地价房协计划下的屋苑可以经 HKMC 申请高成数按揭,例如绿怡雅苑、翠岭峰、翠鸣臺。QBE则暂时不接受任何此类似物业的申请。

大家如果想了解更多或有任何其他按揭疑难,欢迎联络我们!