|

||||||||||||||||

|

"定息按揭计划有乜好? 一文睇清定息按揭好与坏"

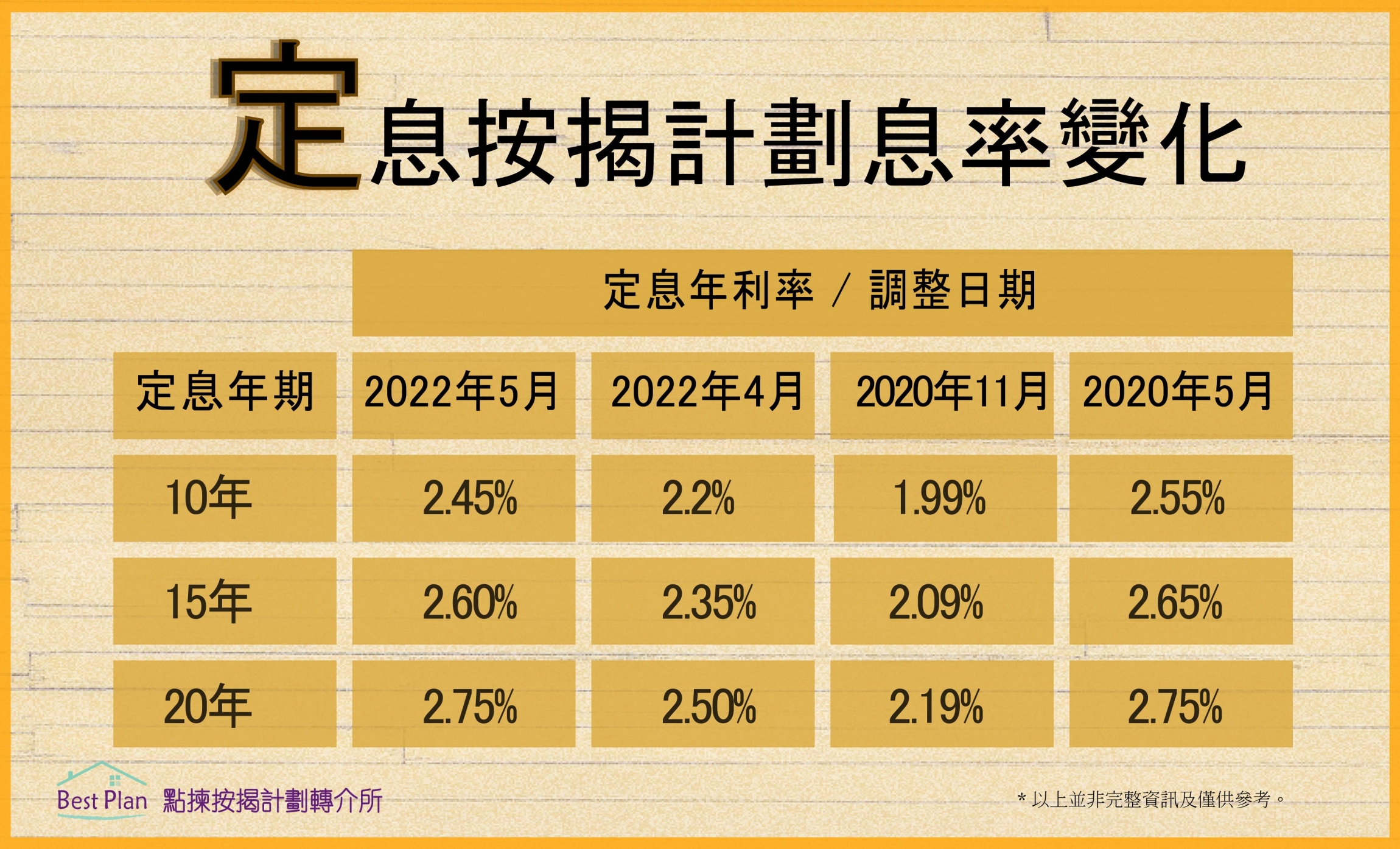

定息按揭计划 (Fixed Rate Plan) 是在2020年财政预算案时以试验计划的性质所推行的措施,直到2021年10月29日,香港按揭证券有限公司决定把定息按揭计划由试验性质转为正式的恆常按揭计划的一种。由按揭证券公司的资料显示,截至2022年5月的申请,最新的年利率将会分別为10年2.45%、15年2.60%和20年2.75%。而当定息期完结后,借款人可选择继续使用定息按揭或转为使用浮息按揭计划。这计划的主要特点:

由2020年至2022年5月,息率曾作出多次调整:

I定息按揭优点:

I定息按揭缺点:

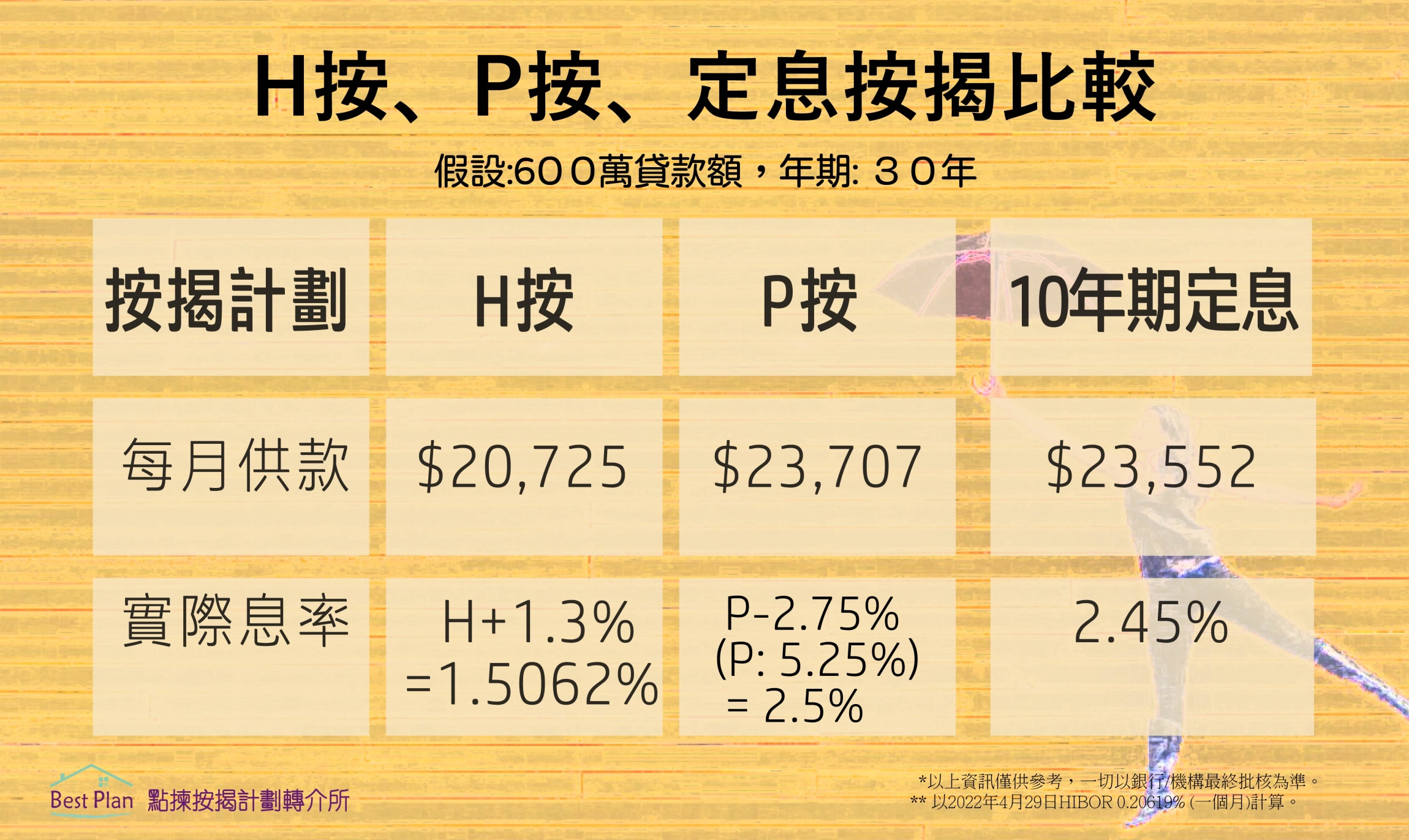

Hibor Plan按揭、P Plan按揭、定息按揭均各有优劣所在。如若认为未来香港银行不太可能会跟随美国急步加息的话,Hibor Plan按揭确实是比较节省利息的方案。相反,如果认为香港银行未来会跟随美国步伐加息,定息按揭则可以锁定未来供款利率在一个固定水平上。

II P Plan、H Plan和定息按揭的特性:

II 举例: 假设600万贷款额,年期: 30年

什么银行提供定息按揭计划?

大家如果想了解更多或有任何其他按揭疑难,欢迎联络我们! 如果想进一步了解最新按揭优惠,快快同我哋嘅按揭专员联络啦!

|